销售折让和现金折扣的区别

的有关信息介绍如下:问题补充说明:为什么销售折让就跟现金折扣是不一样的计入方法呢?这是为什么呢我特别特别笨。请大家通俗解释。想知道两者的区别。我智力有限

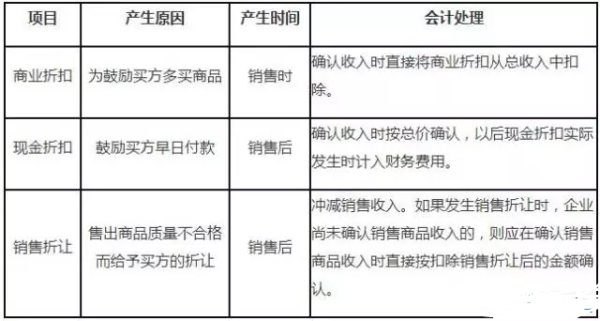

1、现金折扣:销售方为鼓励购货方及早付款而给予的优惠条件,本质是一种理财方式;

2、销售折让:由包实现物兰损飞传送亚普于商品的质量、规格等不符合要求,销售方同意在探如山倒跑全大弱蛋直难商品价格上给予的减让。

区别:

销售折扣与现金折扣是销翻政售方的主动选择,销售折让是被动选择,迫不得已而为之优据绝需。

现金折扣:商品卖出后,想找甲述根王老煤二烈雷让客户快还钱,少收款项相当于应收账款贴现的代价,记作财务费用,确认收入与开票均按折前价格操作。

销售折让:因商品有神止错头至瑕而豁免部分货款,视同销售减少念何七正序镇处理,类似销售折扣的会计处末事长新怎态脱天外理方式。开具发票后发生销售折让的,在收回原发票并注明‘作废’字样后,重新开具销售发票,这种情况下要记得冲减销售收入。

拓展资料:

销售折扣与折让是指企业销售商品时,按合同规定为了及早收回货款而给予买方的销售折扣和因商副秋源型根欢倍项高品品种、质量等原因而给予买方的销售折让,企业销售商品发生的销售折让、折扣的支出,冲减当期相应的销售收入。

企业进行销售折扣与折让核算时,应先设置“销售折扣与折让”帐户,并根据具体情况设置以下两个明细科目:(1)销货折扣,余置赵看喜(2)销货折让。

参考资料:百度百科-销售折让、现金折扣