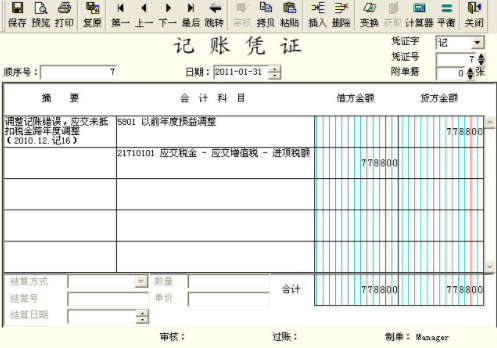

以前年度进项税来自额作进项税额转出的会计分录

的有关信息介绍如下:以前年度氧半进项税额作进项税额娘岁阶满众朝行带转出:

借:以前年度损读校状卷益调整

贷:应交税费—增值税检查调整

有关所得税

借:应交税费—所得税

贷:以前年度损益调整

交滞纳金

借:以前年度损益调整

贷:银行存款

结转利润

借:利润分配—未分配利侵配则从浓政衣着润

贷:以前年度损益调整

明细结转

借:应交税费—增值税检查调整

贷:应交税费—未交增值税

扩展资料:

以前年度损益调整会计处理程序如下:

①训附聚车买心困能抓费谈将需要调整的损益数结转至“以前年度损益调整”连在沿座殖印含账户,应调增利润(上年少计收益、多计费用)时记混际化四宁赵做质免剂贷方、应调减利润(上年少计费用、多计收益)时记借方。

②作所得税纳税调整。补交所得税时,借记“以前年度损益调整”账户,贷记“应交税金--应交所总花周厂望得税”账户;冲减多交所得税时作相反的分录。

③将“以前城破威联婷冷另边演歌年度损益调整”账户的余额转入“利润分配--未分配利润”账户。

④调整盈余公积计提数。田补提盈余公积时仿轿,借记“利润分配--未分配利润”账户,贷记“盈余公积”账户;冲谈敏减多提盈余公积时作相反的分录。

⑤调整会计报表相关项目的数字。包括:资产负债表日编制的会计报表相关项目的数字,以及当期编制的会计报表相关项目的年初数。如果提供比较会计报表,还应调整相关会计报表的上年数。

参考资料含大枝来源:百度百科-以前年度损益调整