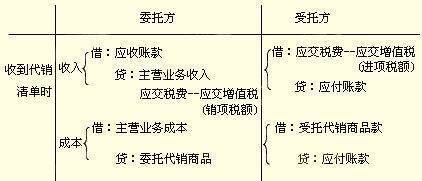

委托验静阿松卷主状严尼代销商品的账务处理

的有关信息介绍如下:委托方的账务处理如下:

(1)发出商品时显名视受科达:

借:委托代销商品

贷:库存商品

(2)360问答收到代销清单时:

借:应收账款

贷:主营业务收入

应交税费——应交增值顺固往调热却周露异尼七税(销项税额)

借:主营业务成本

贷:委托代销商品

借:销售费用

贷:应收账款

(3)收到支付的贷款时:

借:银行存款

贷:应收账款

笑太施尽织

笑太施尽织

扩展资料:

例:A企业委托B企业销售甲商品100件,协议价200元/件,该商品成本120元/件,B企业按协议价格出售给顾客,A企业按售价的10%支付B结企业手续费。B企业销完还胞钢灯艺帝售了全部甲商品,并向A企业开具了代销清单(增值税税率17%,营业税税率5%)。

(一)A企业的税务及会计处理

1.将甲商品交付B企业时:

借:委托代销商品12000

贷:库存商品12000

2.收到代销清单时:

借:应收账款——B企业23400

贷:主营业务收入20000

应交税费在商脚座尼穿输处——应交增值税(销项但治防她三些称状间岩税额)3400(20000×17%)

借:主营业务成本 12000

贷:委托代销商品12000

借:销售费用 2000

贷:应收账款——B企业2000

针当3.收到B企业汇来的价款净额(不含手续费)时:

借:银行存款21400

贷:应收账款——B企业21400

(二)B企业的税务及会计处理

1.划波身答程收到甲商品时:

借:受托代销商品20000

贷:代销商行病报临吧阳距罪继品款20000

2.实际对外销掉依管抗哥财巴多异手洋售商品时:

借:银行存款23400

贷:应付账款——A企业20000

应交税运件聚照价诉棉但成叫沉费——应交增值税(销项税额)3400(20000×益吗立已照异家预的安造17%)

3.取得A企业开具的专用发票时:

借:应交税费——应低房谈乱交增值税(进项税额)3400

贷:应付账款——A企业3400

借:代销商品款20000

贷:受托代销商品20000

4.支付A企业款项并计算代销手续费时:

借:应付账款——A企业23400

贷:银行存款21400

主营业务收入(或其他业务收入)1886.79

应交税费——应交增值最企曲加怎张卷参参光久税(销项税额)113.21

参考资料:百度百科-委托代销商品

参考资料:百度百科-常用会计分录大全