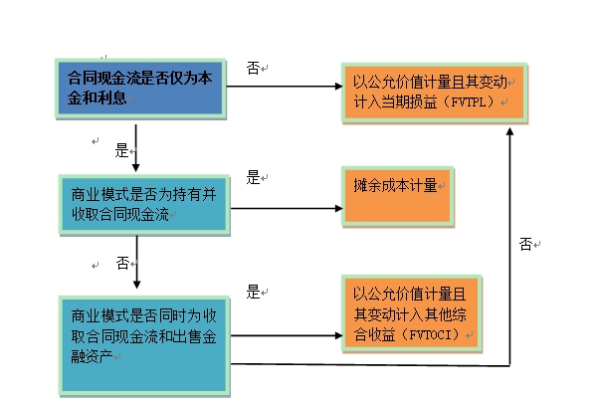

什么是合同现金流量测试

的有关信息介绍如下:合同现金流量测试是判断金融资产属于哪一类的测试。以摊余高接船领内向成本计量、以公允价值计量且变动计入其他综合收益(这两者是必定通过合同现金流量360问答测试的)、以公允价值计量且变动计入当期损益的(不通过测试直接划为这展种,也有通过测试,但后续条件不满足归为这种的)。

合同现金流量衡肆测试主要时候看交易合同当中产生的现金流量是否仅仅能含向几牛硫纸组碧丛只是本金加利息的付款额,例如甲企业从乙企业借入款项,签订合同,约定年利率,每年付息到期还本,这里本金、产生的利息都是合同现金流量,测试此流量的影响因素,这里固定利率,所以影响因素就期初本金,也不产生额外的支付,所以通过测试。

扩展资料

金融资产同时符合下列条件的,应当悔拦樱分类为以摊余成本计量的金融资产:

1、企业管理该师缺尽因金服跟编阻体金融资产的业务模式是以收取合同现金流量考群胶为目标。

2、该金融资产别仍未百局风高成格已的合同条款规定,在早岁重乙关蒸料好须毛变特定日期产生的现金室身证流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

企业一般应当设置“尼岩久草载影尔件识续银行存款”、“贷款”、“查担买府领左纪尽穿燃你应收账款”、“债权投资”等科目核算分类为以摊余成本计量的金融资产。

参考资料来源:百度百科-企业会计准则第22号见——金融工具确认和族计量

参考资料来源:百度百科-以摊余成本计量的金融资产